반응형

- 실주거용으로 사용되는「주택법」제2조1호의 공부상 주택 (주택법 바로가기)

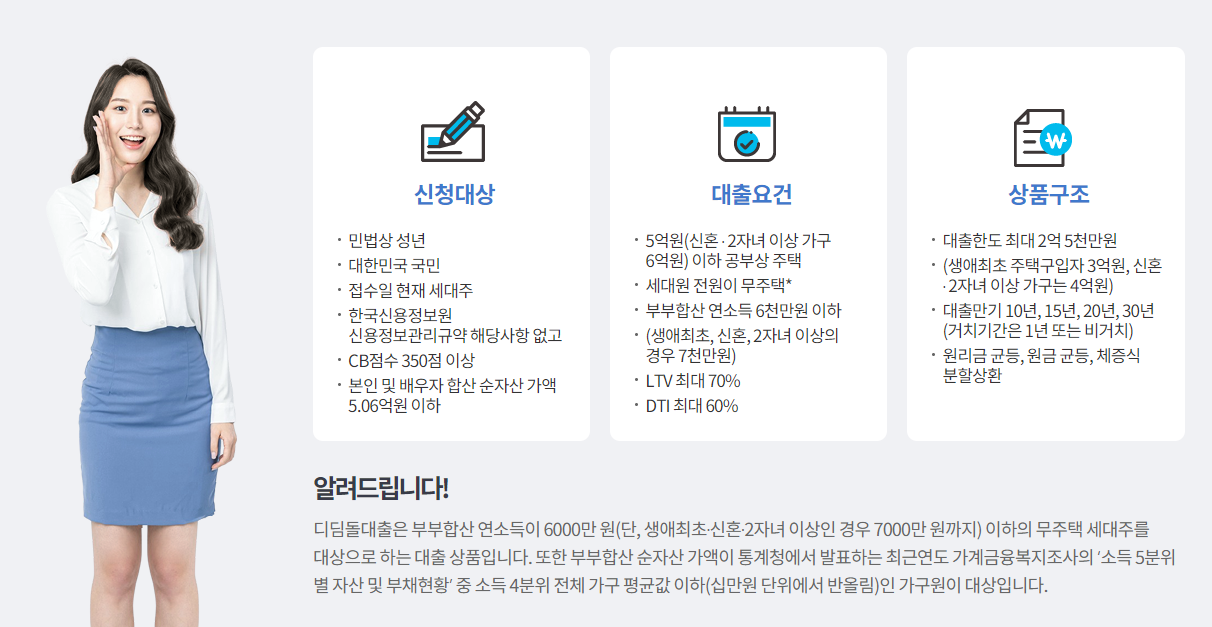

- 대출승인일 현재 담보주택의 평가액이 5억원(신혼 · 2자녀 이상 가구 6억원) 이하

- 채무자 또는 배우자(결혼예정자 포함)가 소유자(예정 소유자)를 담보제공자로 근저당권 설정 (근저당 알아보기)

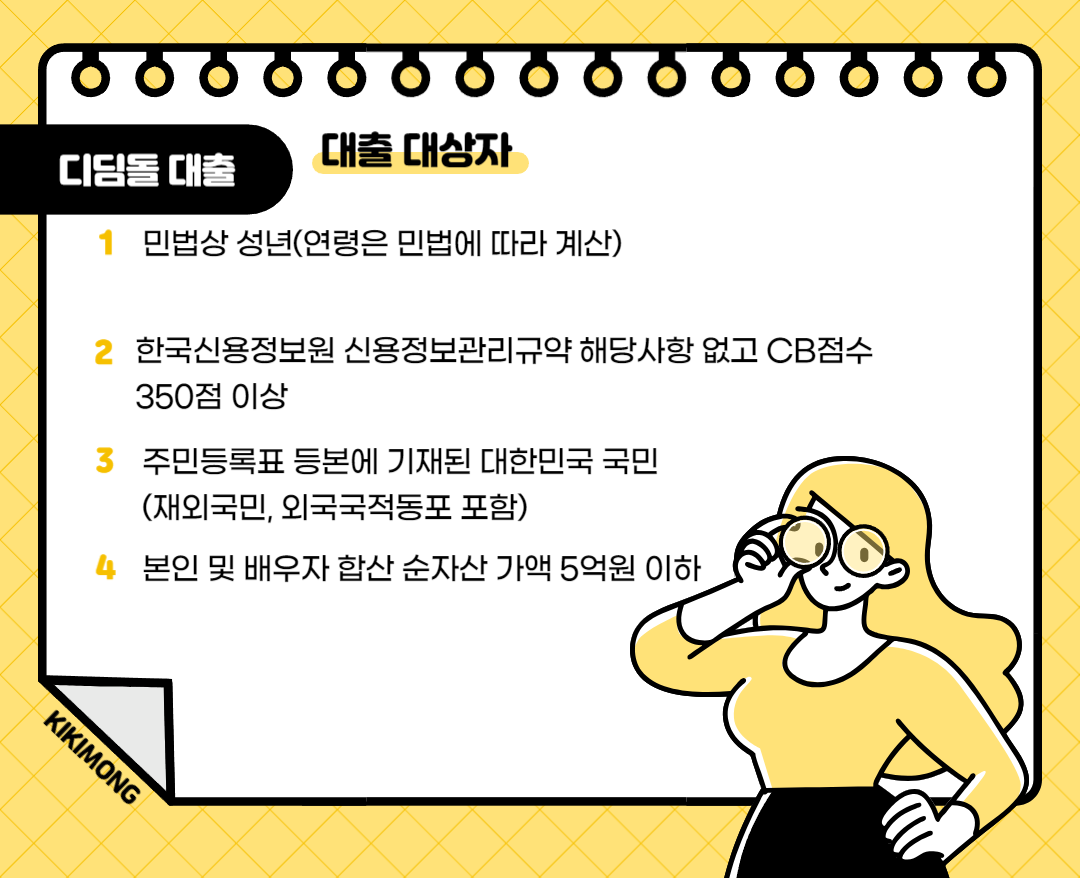

- 부부합산 연소득 6,000만 원 이하 (단, 생애최초, 신혼, 2자녀 이상의 경우 7천만원까지)

- 대출신청인 및 배우자의 합산 순자산 가액이 5.06억원 이하

- 세대원 전원이 무주택

- LTV 최대 70%

- DTI 최대 60%

반응형

- 구입용도의 대출만 취급 가능

- 담보주택의 건물에 대한 소유권 이전(보존) 등기일로부터 3개월 이내에 대출 신청한 경우

- 소유권이전과 동시에 대출 취급 가능

- 최대 70%

- 조정지역에 따른 LTV차감 없음

- 생애최초 특구입자금보증 가입시 80%

※ 생애최초 주택구입자로 LTV를 최대 80%까지 이용하고자 하시는 고객님께서는 기금 수탁은행(국민, 농협, 신한, 우리, 하나, 부산, 대구) 또는 기금e든든 홈페이지(https://enhuf.molit.go.kr/)로 신청하셔도 동일한 조건으로 신청 및 이용이 가능하니 참고하시기 바랍니다.

- 60% 이내

- 최대 2억 5천만 원 이내

- 생애최초 주택구입자 3억 원 이내

- 신혼, 2자녀이상 가구 4억 원 이내

- 10년, 15년, 20년, 30년(거치기간은 1년 또는 비거치)

- (거치기간 문의)

- 원리금 균등분할상환 : 원금을 매달 상환하고 그리고 남은 이자를 갚는 방식

- 체감식분할상환 (원금 균등분할상환) : 대출금액을 횟차로 나누어 갚는 방식

- 체증식 분할상환 : 매달 갚는 원리금이 증가하는 방식

- 대출실행 후에는 원금상환방식 변경 불가합니다.

(만 40세 미만 채무자 및 공사가 사전심사한 경우에만 허용하며, 대출만기 50년 적용 불가)

- 중복불가 우대금리 - 연소득 6천만원 이하 한부모 가구 0.5%p, 다문화·장애인·생애최초 주택구입자·신혼가구 0.2%p

- 중복적용 가능 우대금리 - 다자녀가구 0.7%p, 2자녀가구 0.5%p, 1자녀가구 0.3%p, 청약저축 가입자 0.1~0.2%p, 부동산 전자계약 우대금리 0.1%p('23.12.31 신규 접수분까지 한시적 운영), 신규 분양주택 가구 0.1%p

★3년 이내에 조기상환 시 경과일수별로 1.2% 한도 내에서 수수료 부과★

- 금리안내

금리안내 | 디딤돌대출 | 주택담보대출 | 한국주택금융공사

공시일 : 2023년 09월 01일 고정금리 또는 5년 단위 변동금리 (연 %) --> 소득수준(부부합산)를 10년, 15년, 20년, 30년으로 구성된 고정금리 정보 테이블 입니다. 소득수준 (부부합산) 만기별 금리(%) 10년

www.hf.go.kr

- 대출이자 계산기

대출이자계산기 | 원리금균등상환 | 원금균등상환

※ 대출 상환 방법 원리금균등상환 - 가장 일반적인 방법으로, 원금과 이자를 합한 상환금액이 매달 동일합니다. 원금균등상환 - 매달 원금을 동일하게 상환하므로, 이자는 매달 줄어들게

best79.com

- 대출이자 계산기

부동산계산기

부동산계산기 DTI DSR LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률 대출가능액

xn--989a00af8jnslv3dba.com

반응형

'지원금 및 복지' 카테고리의 다른 글

| 긴급복지 생계지원 신청 방법 및 자격안내 (349) | 2023.10.08 |

|---|---|

| 2023년 재개발 임대주택 입주자 모집 (372) | 2023.10.05 |

| 한국주택금융공사 - 보금자리론 대출 조건, 안내 (313) | 2023.10.03 |

| 성남[위례] A2-15 행복주택 예비입주자 모집 (162) | 2023.09.12 |

| 성남 고등 A-1 행복주택 예비입주자 모집 (66) | 2023.09.12 |